微软敢于扩大资本开支,看到AI未来的大幅增长

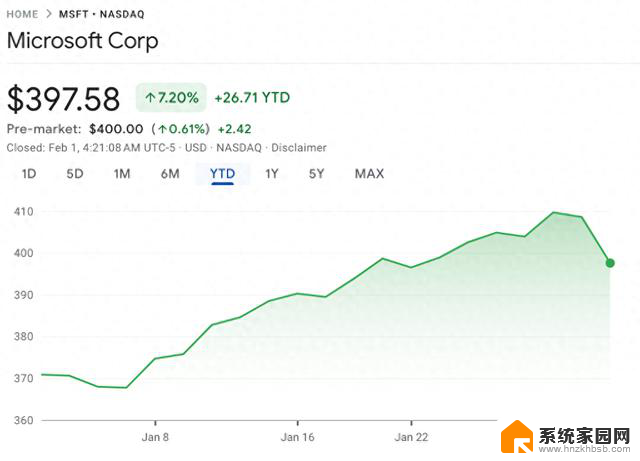

1月31日,微软收跌2.7%,连跌两日至1月22日以来低位,今年以来,微软股价涨幅仍达到了7.2%。

有分析指出,微软的智能云业务收入按固定汇率计算同比增长18%,增速与上个季度持平,Azure收入按固定汇率计算增速也持平,这一点令部分投资者失望,导致股价连续两日下跌。

但不少华尔街分析师们对此不以为意,伯恩斯坦分析师Mark Moerdler告诉投资者,现在应该关注微软的资本支出指引,从微软在云计算和AI基础设施方面的投资计划,可以看出公司对其云业务,特别是Azure平台的收入增长持乐观态度,这表示微软相信“未来业务营收大幅增长”。

Moerdler在报告中写道:“我们相信这表明管理层对云收入有显著增长的预期。”他认为,这说明微软已扛起人工智能发展的大旗,而Azure可能在日后成为全球最大也是最重要的云服务提供商。

摩根大通分析师Mark Murphy也在财报发布后维持微软“跑赢大盘”评级,并将目标价从385美元上调至440美元。Murphy表示,微软“稳健”的季度业绩和与AI相关的收益反映了“持续的执行力和稳定的环境”。

从微软对AI的投入可以看出微软的未来?微软在发布财报之时不断强调人工智能对此的贡献,微软智能云业务的季度营收达到258亿美元,比分析师此前预期的253亿美元足足高出了20%。其中来自Azure和其他云服务的收入更是增长了30%。

在电话会议上,微软CEO萨蒂亚·纳德拉(Satya Nadella)表示,微软目前拥有5.3万名Azure人工智能客户,有三分之一是去年新加入的。而公司CFO埃米·胡德(Amy Hood)则表示,Azure和其他云服务的增长中,有6%与人工智能有关。

华尔街见闻此前提及,微软对于AI的投资还在继续,当前微软已经向OpenAI投入了高达130亿美元的资金。

微软投资者关系副总裁Brett Iversen在财报后电话会上表示,微软正在通过投资数据中心和服务器等领域来提高其人工智能基础设施能力,但由于云服务需求不断增长以及其他领域的“成本控制”,这尚未挤压利润率。

微软首席财务官Amy Hood预计,公司的资本支出将“大幅增加”。与此同时,她补充说,该公司正在“转向人工智能优先”的员工队伍,而不是新雇佣大量技术部门人员。

Moerdle认为,从微软对于AI的投资可以看出。未来微软的软件和云服务将帮助其在AI竞赛中获胜,形成一个“强大的业务反馈循环”,这才是他们独特的优势,将股票评级定为“超配”,目标价从406美元上调至465美元:

Evercore ISI分析师Kirk Materne重申,仍预计Copilot将在2024下半年对微软的收入增长产生更大影响:

花旗研究的Tyler Radke也相信,随着客户IT支出预算的改善,AI货币化可以推动微软的收入与利润增长在未来多年内持续重新加速。

券商Wedbush的明星科技分析师Dan Ives更是直言,微软和英伟达俨然成为席卷市场的AI革命“两大火炬手”。去年底微软核心企业产品客户转向云服务的活动已经激增:

本文来自华尔街见闻,欢迎下载APP查看更多

微软敢于扩大资本开支,看到AI未来的大幅增长相关教程

- 富士康美国工厂破产,微软接手,郭台铭投资大幅缩水

- 微软将扩大Xbox云游戏阵容,不再局限于XGP作品,开放更多游戏资源

- 去年XGP订阅增长未达微软CEO业绩要求 今年目标降低:为何微软降低了今年的XGP订阅增长目标?

- 微软CEO纳德拉:AI是我经历的第五次重大转变,探索人工智能的未来

- 中金:微软AI对云端增长贡献占比有望走高研报

- 英伟达大客户微软:“AI芯片荒”正在改善,行业迎来新变革

- 从这份财报,看AI对于微软的真正意义及其影响

- 微软开放大门,赢得OpenAI员工和资产的期权

- 微软强势登场:Phi-2预示小型AI的未来,颠覆智能科技领域

- 微软修复图片生成AI漏洞:不能再生成名人露骨图像,安全性大幅提升!

- 迈入计算加速新时代 第二代AMD Versal Premium系列上新,助力您的计算体验提速

- 如何查看电脑显卡型号及性能信息的方法,详细教程揭秘

- 微软“Microsoft自动填充Chrome扩展”插件12月14日停用,用户需寻找替代方案

- CPU厂商的新一轮较量来了!AMD、英特尔谁将称雄?

- 微软发布Windows 11 2024更新,新型Copilot AI PC功能亮相,助力用户提升工作效率

- CPU选购全攻略:世代差异、核心架构、线程数、超频技巧一网打尽!

微软资讯推荐

- 1 如何查看电脑显卡型号及性能信息的方法,详细教程揭秘

- 2 CPU厂商的新一轮较量来了!AMD、英特尔谁将称雄?

- 3 英伟达发布NVIDIA app正式版 带来统一GPU设置软件,让你轻松管理显卡设置

- 4 详细指南:如何在Windows系统中进行激活– 一步步教你激活Windows系统

- 5 国产显卡摩尔线程筹备上市,国产显卡即将登陆市场

- 6 详细步骤教你如何在Win7系统中进行重装,轻松搞定系统重装

- 7 微软停服后,Linux对俄罗斯“动手”,国产系统关键一战即将开启

- 8 英伟达RTX50系列显卡提前发布,游戏体验将迎来重大提升

- 9 微软网页版和Win11新版Outlook可固定收藏夹功能本月开测

- 10 双11国补优惠力度大,AMD锐龙HX旗舰游戏本5800元起

win10系统推荐

系统教程推荐

- 1 windows defender删除文件恢复 被Windows Defender删除的文件怎么找回

- 2 连接电脑的蓝牙耳机吗 win10电脑连接蓝牙耳机设置

- 3 笔记本电脑屏幕锁可以解开吗 电脑锁屏的快捷键是什么

- 4 ie9如何设置兼容模式 IE9兼容性视图的使用方法

- 5 win11磁盘格式化失败 硬盘无法格式化怎么修复

- 6 word文档打开乱码怎么解决 word文档打开显示乱码怎么办

- 7 惠普m1136打印机驱动无法安装 hp m1136打印机无法安装win10驱动解决方法

- 8 笔记本怎么连网线上网win10 笔记本电脑有线网连接教程

- 9 微信怎么语音没有声音 微信语音播放无声音怎么恢复

- 10 windows查看激活时间 win10系统激活时间怎么看